Minería

El mercado espera ver el precio del cobre de regreso a US$ 4 la libra y le da vuelo a las acciones mineras

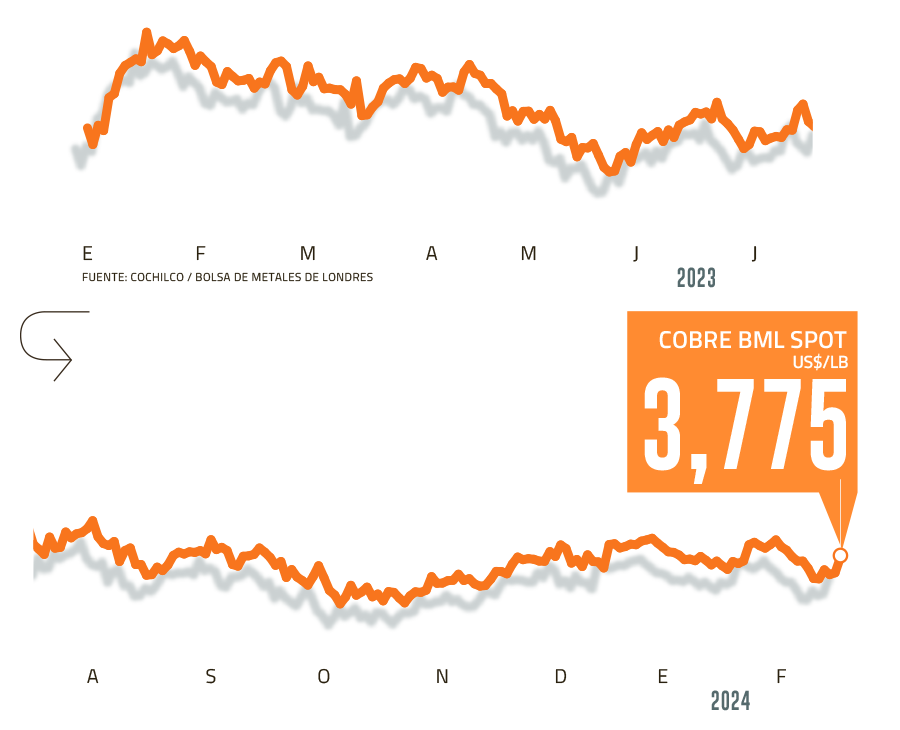

El precio del metal se cotizó en US$ 3,77 la libra al cierre del viernes, repuntando desde sus mínimos de tres meses con un alza semanal de casi 3% y desafiando las negativas apuestas de fondos de inversión.

Por: V. Ibarra y B. Pesico | Publicado: Lunes 19 de febrero de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

En el mercado es sabido que la producción mundial del cobre está a la baja, y que se trata de una de las principales causas por las que el mineral no bajaría más allá de los US$ 3,5 la libra, volviendo a retomar la marca de los US$ 4 más adelante, gracias a un entorno que además promete estar marcado por la transición energética.

Fue el 7 de marzo de 2022 cuando el cobre spot arrojó un máximo histórico de US$ 4,87 la libra, según el reporte de Cochilco en base a datos de la Bolsa de Metales de Londres (BML). El viernes, el cobre se negoció a US$ 3,77 la libra, lo que implica un alza semanal de 2,85% desde sus niveles más bajos en tres meses.

“La transición energética podría ser parecido a lo que fue el súper ciclo de los commodities producido por la migración del campo a la ciudad en China”, dijo la directora de estudios de Vantaz, Daniela Desormeaux.

Como en otras ocasiones recientes, la caída no tardó en despertar incentivos de compra. En particular, hubo un brote de optimismo sobre China, lo que desafió el negativo posicionamiento sobre los futuros del commodity en Comex que fondos de inversión declararon el martes.

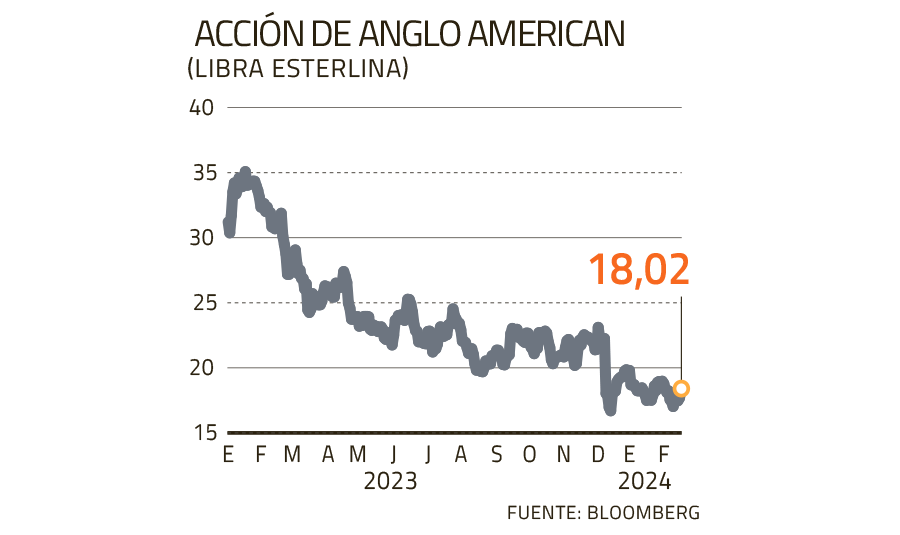

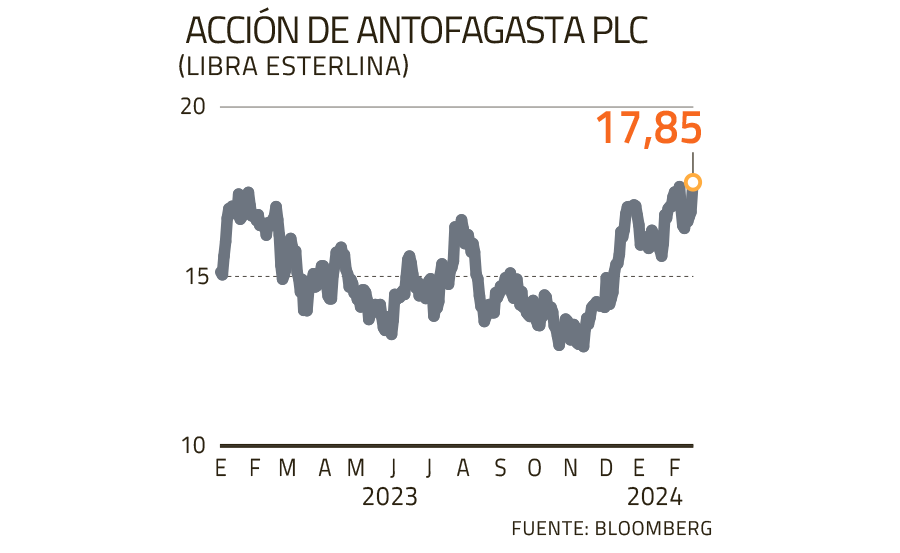

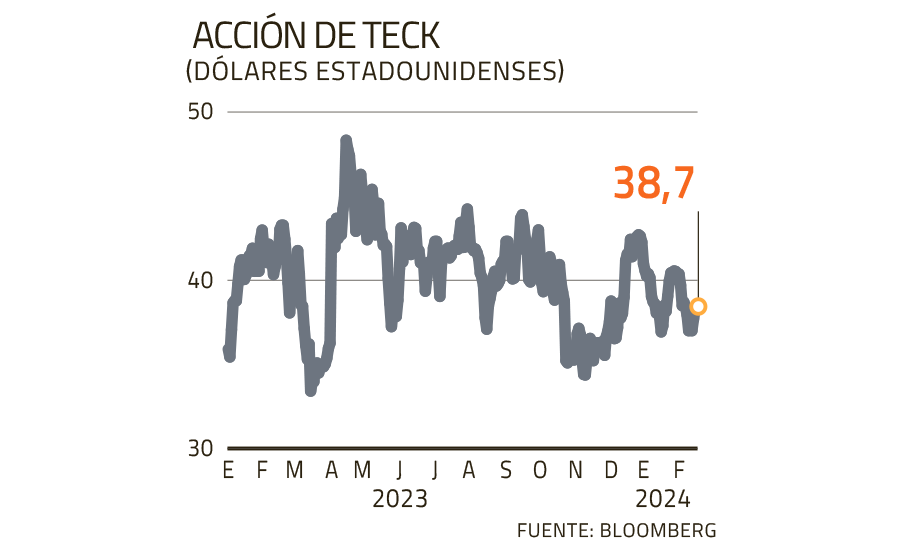

Las perspectivas al alza sobre el cobre han motivado ajustes en las carteras accionarias. En una reciente actualización a su cobertura de 12 acciones mineras, Deutsche Bank recomienda “comprar” los papeles de Anglo American y Teck, y “mantener” los de BHP y Antofagasta.

En busca de un piso

“Es difícil que el precio se pueda mantener bajo US$ 3,5 la libra”, dijo a DF la directora de estudios de la consultora Vantaz Group, Daniela Desormeaux. “Dado que no hay una gran capacidad productiva nueva que vaya a entrar a nivel mundial, esto te asegura que el precio del cobre no se va a desplomar”, sostuvo.

El director ejecutivo de la consultora Plusmining, Juan Carlos Guajardo, señaló que “tenemos una previsión de precio en torno a US$ 4 por libra. La aumentamos hace algunas semanas desde US$ 3,8 la libra debido a la menor oferta esperada. Nuestra visión sobre el cobre a más largo plazo es positiva, pues es un producto muy vigente en la economía actual y futura y es cada vez más difícil producirlo”.

El último hito en esta restricción de oferta es que la producción de cobre de Chile bajó a 5,25 millones de toneladas al cierre de 2023, lo que implica su nivel más bajo en dos décadas.

A esto, Desormeaux suma el aumento de los costos operacionales de las mineras como un segundo factor alcista relevante en lo que concierne a la oferta del metal.

“El precio del cobre a fin de año se situaría en torno a US$ 4 la libra, y se mantendría en ese nivel durante los próximos años”, dijo por su parte el economista de Bci Estudios, Juan Ángel San Martín.

En la misma línea, remarcó que “más allá de la caída de la producción de cobre en Chile, la oferta global de cobre ha estado contenida los últimos años contribuyendo a que su precio se mantenga en niveles históricamente altos, incluso ajustando por inflación”.

Futuro verde

Pero también existe un importante respaldo por el lado de la demanda, que es la transición global hacia el uso de energías renovables. San Martín detalló que “la demanda verde le da un piso más alto al precio del cobre, en torno a US$ 3,5 la libra, el que se alcanzaría con un crecimiento de China este año menor a 4,5%, incremento en los conflictos geopolíticos y retraso en los recortes de tasa de política monetaria en Estados Unidos”.

“Siempre se comenta que la demanda de cobre crece de forma parecida a como crece la economía mundial. Podríamos hablar de un 3% o 3,5%, pero el factor de transición energética le puede aportar medio punto o un punto porcentual adicional, hay distintas estimaciones”, estimó Desormeaux.

Con todo, recientemente Cochilco elevó su proyección para 2024 a un promedio anual de US$ 3,85 la libra, desde el US$ 3,75 de la estimación anterior para este año. “Esta modificación al alza responde a factores como la normalización de la política monetaria en EEUU y sobre todo, al desafío de abordar las consecuencias del cambio climático con más energías verdes y electromovilidad”, informó la comisión, que además pronostica un promedio anual de US$ 3,9 la libra para 2025.

Aún más alcistas son los analistas de Bank of America, para quienes “el cobre debería sobresalir al alza” de cara a los próximos años, según un reciente informe. La firma estima un precio de US$ 3,63 la libra al cierre del primer trimestre, pero desde ahí prevé una escalada hasta un peak de US$ 4,54 durante el primer semestre de 2025.

Desormeaux hizo hincapié en que “siempre hay que considerar qué está pasando con los costos, con los proyectos que van entrando y con el cobre como activo de inversión”. Esto último, referido a las compras del mineral como reserva de valor, que le han dado un apoyo extra en medio de los riesgos de tasa. “Vamos a seguir viendo volatilidad por este componente financiero”, aseguró.

Sobre esto agregó que están los factores de incertidumbre desde el plano geopolítico, teniendo en cuenta, por ejemplo, la probabilidad de que EEUU y China entren en una nueva guerra arancelaria con negativos efectos globales.

La incógnita de China

Por otra parte, el gigante asiático ha venido causando inquietud por su menor capacidad de demanda. Antes de que el país entrara en un receso por las festividades del Año Nuevo Lunar, los inventarios de cobre en la Bolsa de Futuros de Shanghai subieron por siete semanas consecutivas, más que compensando la caída de las existencias en Londres y contribuyendo a las preocupaciones que tenían al metal cotizando en mínimos del año.

De acuerdo con Guajardo, “China es aún el factor más importante para la demanda de cobre, por lo que ciertamente en las dudas sobre su crecimiento económico residen las interrogantes sobre la dirección del precio del cobre”. Observó que, en medio del pesimismo de los inversionistas, de todas formas seguiría teniendo un gran potencial en la producción ligada a la electromovilidad.

“La moderación del crecimiento económico del gigante asiático es parte de nuestro escenario base”, y que en el corto plazo, “la incertidumbre asociada al desempeño económico en el sector inmobiliario de China va a presionar el precio del cobre a situarse por debajo de su fundamento de US$ 4 la libra”, anticipó San Martín.

Guajardo agregó que “también incide el cambio geopolítico que se está experimentando. Por mucho tiempo China fue funcional a la globalización, pero ante el fin de ésta, el reacomodo será difícil para todos, pero especialmente para dicho país”.

Sin embargo, Desormeaux aterrizó que, si bien, los problemas de la nación oriental traen volatilidades de corto plazo, “las mineras miran hacia el largo plazo, y el factor de transición energética es muy potente”.

De hecho, afirmó que “la revolución de la transición energética podría ser parecido a lo que fue el súper ciclo de los commodities producido por la migración del campo a la ciudad en China. Son cambios estructurales en la industria, y que llegaron para quedarse”.

Pese a dificultades, CEO de Anglo American se resiste a vender activos

A Anglo American le ha llovido sobre mojado. En Chile, su faena estrella, Los Bronces, anotó una baja en la producción de cobre de 16% por menores leyes y mayor dureza del mineral, lo que fue compensado con la mayor producción de Quellaveco en Perú.

Pero la operación cuprífera no es la única que tiene problemas: la extracción de Metales del Grupo del Platino (MGP) se redujo en 6 %; la de diamantes en bruto registró una baja de 3% y la de hierro, una merma 12% en el cuarto trimestre de 2023 en relación a igual lapso del año anterior.

Todo ello ha golpeado el precio de las acciones de Anglo -que han bajado 8,55% en el año- y ha aumentado las presiones de los inversionistas para que la compañía se desprenda de algunos activos.

Pero el lunes recién pasado, el CEO de Anglo American, Duncan Wanblad, dijo en un foro minero en que no hay planes de vender activos, a pesar que en diciembre de 2023 alimentó con sus palabras especulaciones en ese orden al señalar que la compañía no tenía “vacas sagradas” entre sus activos, un día en que la acción de la compañía anotó la peor caída en 15 años. Por lo pronto, la centenaria compañía -que tiene 108 años- lleva adelante un plan de reducción de costos a nivel global.

Deutsche Bank califica a Antofagasta Minerals como “compañía de alta calidad”

El sólido desempeño de Los Pelambres y Centinela hizo que Antofagasta Minerals -compañía del grupo Luksic- anotara ingresos por US$ 6.426 millones en el año fiscal 2023, así como un Ebitda de US$ 2.973 millones. La inversión en Centinela, de US$ 4.400 millones, y la compra de una participación minoritaria de 19% en la peruana Buenaventura son aspectos destacados por Deutsche Bank.

“Antofagasta es una compañía de alta calidad”, señaló el banco germano, “con un experimentado operador y bien capitalizada”.

La entidad resaltó que “como única empresa de escala dedicada exclusivamente al cobre en Europa, esperamos que mantenga su valor y su calificación premium”.

La compañía está entrando en una fase de fuerte inversión -porque a los US$ 4.400 millones de Centinela se suman los US$ 1.000 millones en obras de mejoramiento en Los Pelambres-, lo que a juicio de Deutsche Bank podría conducir a números negativos de flujo de caja libre (FCF, por su sigla en inglés) en los próximos años y a un reapalancamiento del balance, aunque ello no conducirá a una debacle, por lo que recomienda mantener en el portafolio las acciones del brazo minero del grupo Luksic.

Giro de Teck a la minería metálica es valorado por los inversionistas

La salida de Teck del negocio carbonífero -está vendiendo Elk Valley Resources en US$ 900 millones- es visto con buenos ojos en el mercado, destacó Deutsche Bank. Con esto, unido al ingreso en operación de Quebrada Blanca 2 a fines de 2023, “Teck se convertirá en un vehículo exclusivo de metales con un balance muy sólido, una cartera de proyectos atractiva y cotización con un gran descuento frente a sus pares mundiales del cobre como Antofagasta Minerals y Freeport McMoran”, señaló la entidad germana.

La compañía canadiense posee o tiene en 12 minas ubicadas en Canadá, Estados Unidos, Chile y Perú, en cobre, zinc, molibdeno y metales especiales.

En el metal rojo, Teck opera la mina de cobre Highland Valley en Columbia Británica, Canadá; Quebrada Blanca 2 en el norte de Chile y la mina de cobre Carmen de Andacollo en el centro de nuestro país. También tiene participación en la mina de cobre / zinc Antamina en Perú, una de las iniciativas de metales básicos más grandes del mundo.

Además, Teck tiene una cartera de proyectos de cobre en varias etapas de desarrollo.

Deutsche señaló que si bien el resultado operacional “será clave para la confianza en los próximos trimestres”, indicó que “seguimos viendo un valor atractivo y un potencial de retorno significativo para los accionistas”. Por ello, el banco germano recomienda comprar acciones de esta compañía.

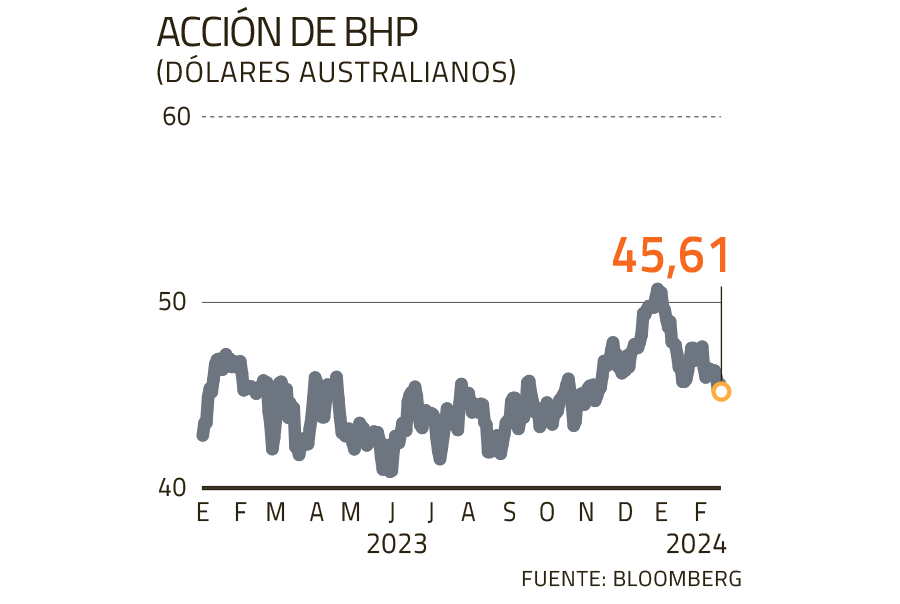

BHP sube producción de cobre, pero aparecen nubarrones

Presente en negocios tan distintos como el cobre, el hierro, el carbón y el potasio, BHP divide a los analistas. Mientras el informe de enero de JPMorgan indicó que la acción está overweight, el último reporte de Deutsche Bank recomendó mantener.

Y es que operacionalmente, BHP ha tenido un semestre que la propia empresa calificó como “sólido”, en que la producción de WA Iron Ore aumentó un 5% intertrimestral, mientras que la producción de cobre del primer semestre se elevó un 7%, lo que refleja un semestre récord en Spence y el sólido desempeño continuo y toneladas adicionales en Copper South Australia.

La disminución de los precios del níquel le están pasando la cuenta, pero la compañía informó que “estamos evaluando opciones para mitigar los impactos de la fuerte caída de los precios”. Cabe indicar que BHP integró el proyecto West Musgrave (adquirido a OZ Minerals) con las operaciones de Nickel West para crear la unidad de negocios Western Australia Nickel. BHP reconocerá un cargo por deterioro no monetario de aproximadamente US$ 2.500 millones. Otra noticia negativa es que la justicia de Brasil condenó a Vale, Samarco y BHP a pagar US$ 9.560 millones por el colapso de la represa de Mariana en 2015.